煤炭供应

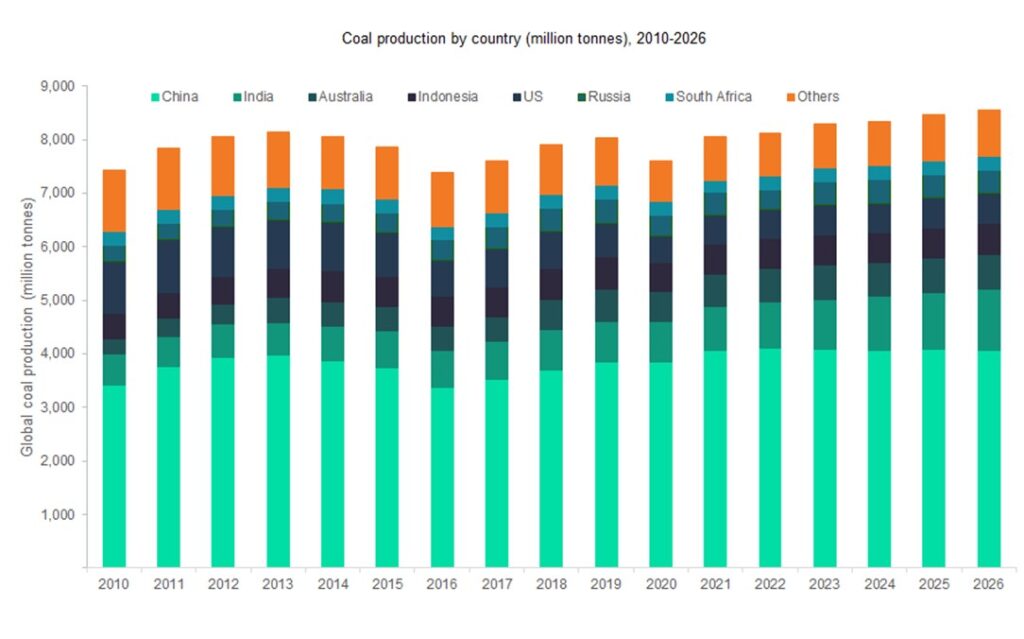

预计到 2022 年,全球煤矿产量将小幅增长 0.9% 至 8,126 公吨,其中印度、中国和南非的产量对这一增长至关重要。这些国家的总产量预计将从 2021 年的 51 亿吨 (Bnt) 扩大到 2022 年的 55 亿吨,增长 7.8%。相比之下,正在进行的俄乌战争预计将在 2022 年使俄罗斯和乌克兰的产量分别减少 18% 和 50.5%。

由于大流行后的复苏,全球煤炭产量在下降 5.3% 后,在 2021 年强劲反弹 6% 至 8,056.9 吨。在 2021 年的煤炭总产量中,预计 87.3% 为动力煤,12.7% 为炼焦煤。中国、印度、印度尼西亚、美国和俄罗斯是 2021 年对全球增长贡献最大的五个国家,这得益于支持政府提振国内产出的政策。相比之下,同期南非、乌克兰和韩国的产量下降。南非煤矿的运营因热带风暴安娜和暴雨等与天气有关的事件而中断。

总体而言,虽然短期能源供应挑战导致煤炭需求增加,但向可再生能源的长期过渡将对全球煤炭生产产生负面影响。在预测期内(2022-2026 年),全球煤炭产量预计将以 1.3% 的复合年均增长率(CAGR)在 2026 年达到 86 亿吨。2021 年 11 月,气候变化峰会(COP26)在格拉斯哥作为一项全球性的逐步淘汰煤炭和减少电力部门排放的努力,40 个国家发誓要停止为新的燃煤发电站发放许可证并为政府提供直接支持。然而,许多最大的煤炭生产国选择不签署该协议。尽管中国、印度、俄罗斯和澳大利亚在逐步淘汰煤炭方面存在分歧,但预计美国将在未来几年减少煤炭产量。与此同时,印度将成为增长的关键贡献者,其煤炭产量预计将从 2021 年的 810.9 吨增长到 2026 年的 12 亿吨,因为该国希望最大限度地减少对进口煤炭的需求。

.